Основные черты ОСАГО и КАСКО

Автогражданка представляет собой обязательное страхование гражданской ответственности автомобилистов. Если водитель окажется виновным в ДТП, причинённый им ущерб другим участникам движения возместит страховая компания. Управление транспортным средством без автогражданки является нарушением законом. По договору страховщик может возместить такие суммы:

- Причинение ущерба имуществу потерпевшему – до 400 тысяч рублей

- Причинение ущерба здоровью и жизни третьих лиц – до 500 тысяч рублей

При превышении данных сумм виновному водителю придётся компенсировать разницу со своего кармана.

Комплексное автомобильное страхование кроме ответственности– полностью добровольная страховка, она защищает интересы своего хозяина. На сегодняшний день он не распространяется на пострадавших и багаж. По КАСКО можно получить возмещение таких убытков:

- Повреждение автомобиля в ДТП;

- Случайное повреждение транспортного средства;

- Повреждение в виду действий сил природы: наводнений, ураганов и больших осадков;

- Ущерб, причинённый транспортному средству, — компенсация будет произведена даже если виновника не удастся определить или найти;

- Угон машины – выплачивает полная стоимость автотранспорта.

При подписании страхового соглашения собственник авто может сам выбрать нужные страховые риски. Это повлияет на общую стоимость страховки. При этом самая крупная сумма полиса не может оказаться больше, чем стоит автомобиль.

Существуют полисы, в которых страховой лимит больше, чем стоимость автотранспорта. Компенсация по данному полису с каждым платежом будет уменьшаться. Если доплатить, то можно обозначить условие, что сумма возмещения будет оставаться постоянной.

Главные отличия ОСАГО от КАСКО

Отличительные черты полисов – предмет страхования: автогражданка компенсирует ущерб водителя, который он причинил другим участникам дорожного движения, а комплексное страхование – потери самого владельца сертификата. Данные страховки дополняют одна другую, а не заменяют хотя бы частично.

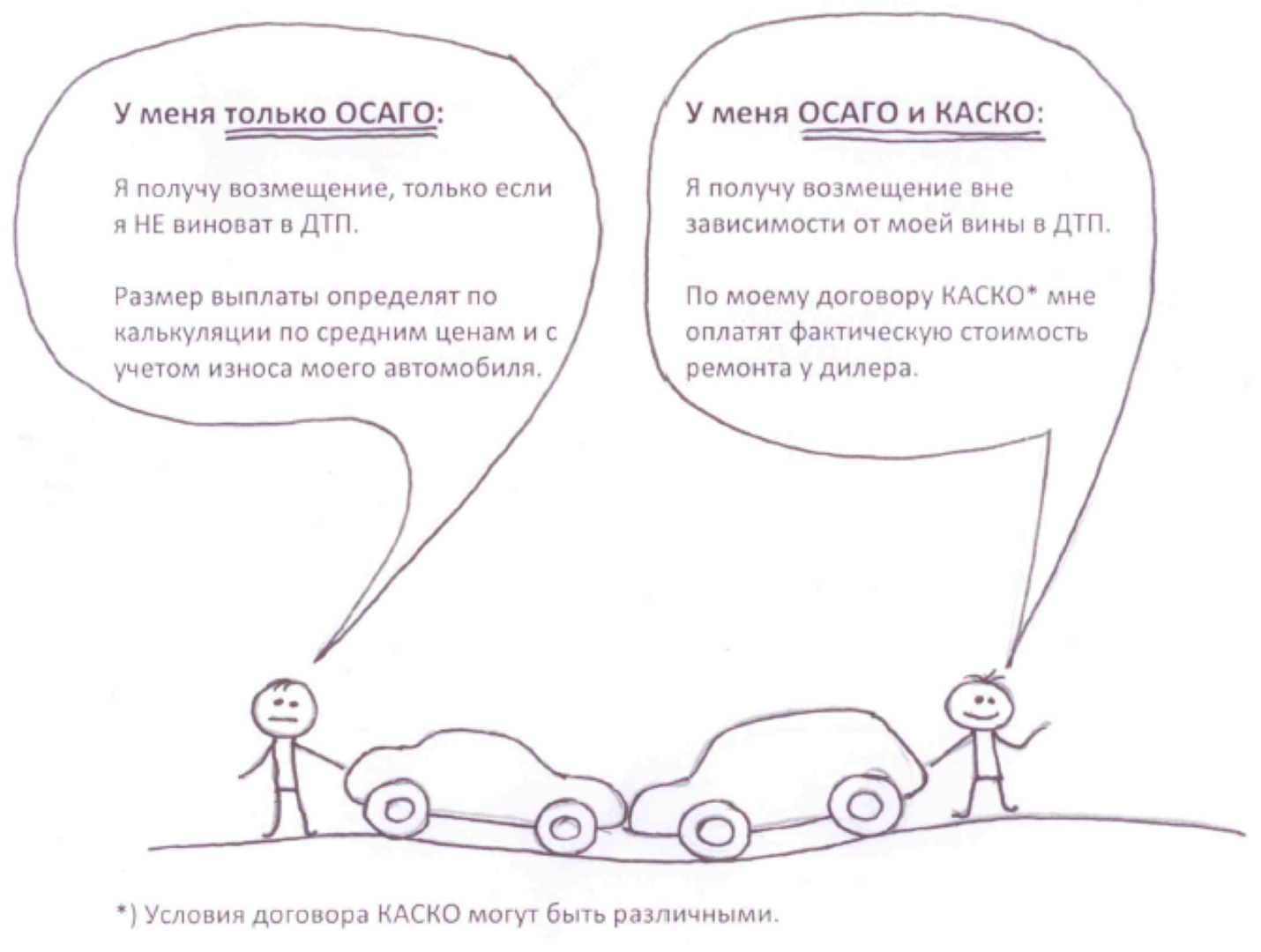

Возмещение по ОСАГО осуществляется тогда, когда признана вина застрахованного, а КАСКО – для компенсации потерь, которые связаны с угоном либо различными повреждениями автотранспорта. Стоимость последнего намного больше, чем автогражданки. Другими отличительными особенностями являются следующие:

- Величина выплат по автогражданке установлена законодательно, на компенсации КАСКО влияют различные параметры и опции страхования.

- Правила оформления и определения цены ОСАГО устанавливаются государством, они одинаковые для каждого страховщика, условия комплексного страхования определяются страховыми компаниями самостоятельно.

- ОСАГО носит обязательный характер, КАСКО – добровольный.

Нужно ли ОСАГО, если есть КАСКО

Как мы рассмотрели, автогражданка страхует только ответственность автомобилиста и позволяет компенсировать вред пострадавшей стороне. КАСКО используется для возмещения своих потерь, которые связаны с причинённым вредом авто либо здоровью застрахованного лица.

Легко видеть, что виды полисов страхуют различные направления, дополняя друг друга. Поэтому второй полис никак не может заменить первый. К тому же управление автотранспортом без автогражданки является административным нарушением, поскольку она носит обязательный характер.

Даже если есть КАСКО, делать ОСАГО надо, причём в обязательном порядке. В противном случае за каждый день езды без автогражданки придётся платить штраф. Всего за несколько дней он превысит расходы на годовой полис.

Порядок оформления КАСКО и ОСАГО

При решении приобрести оба типа страховой защиты необходимо определиться, воспользоваться одной организацией либо разными страховщиками. Стоимость ОСАГО находится на приблизительно одинаковом уровне, чего не скажешь о комплексном автостраховании.

Главным образом на цену автогражданки влияют такие параметры:

- Класс транспортного средства – зависит от марки и типа

- Количество водителей, которые будут вписаны в полис

- Срок действия полиса – чем он больше, тем дешевле каждый день страхования

- Безаварийность езды – отсутствие аварий снижает стоимость полиса на следующий год

- Возраст автомобилиста и опыт управления машиной

- Мощность двигателя

- Территория и город регистрации транспортного средства

Если водитель хочет иметь полную финансовую защиту своих интересов, лучше всего оформить оба вида страховки. Поэтому многие решили не рисковать и приобрести как обязательный, так и добровольный полис страхования.